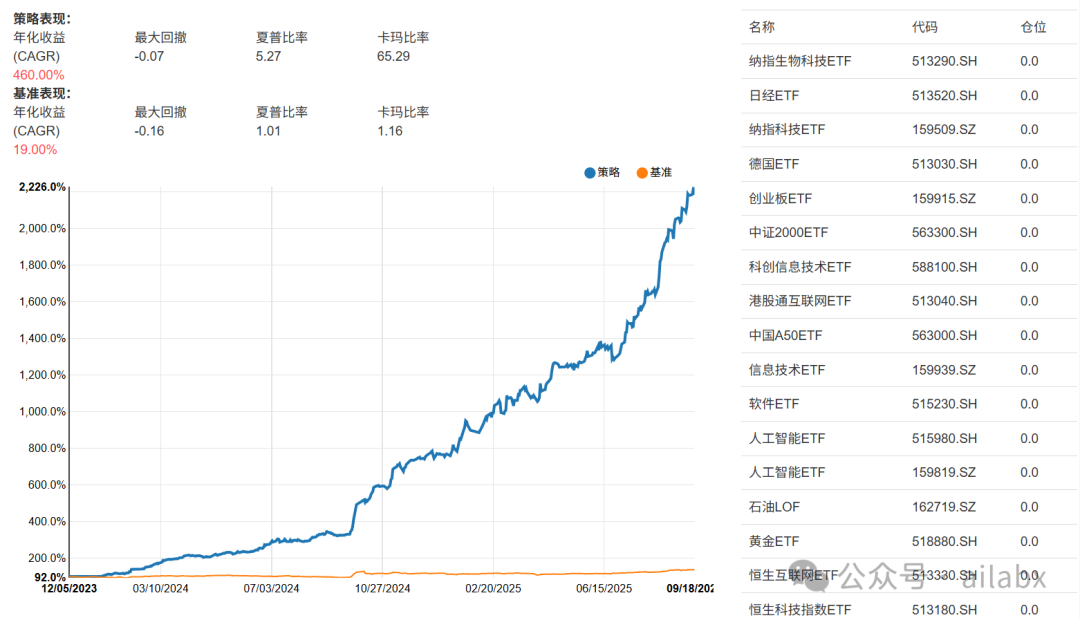

今日策略:年化460%,回撤7%,夏普5.27,2积分可查看

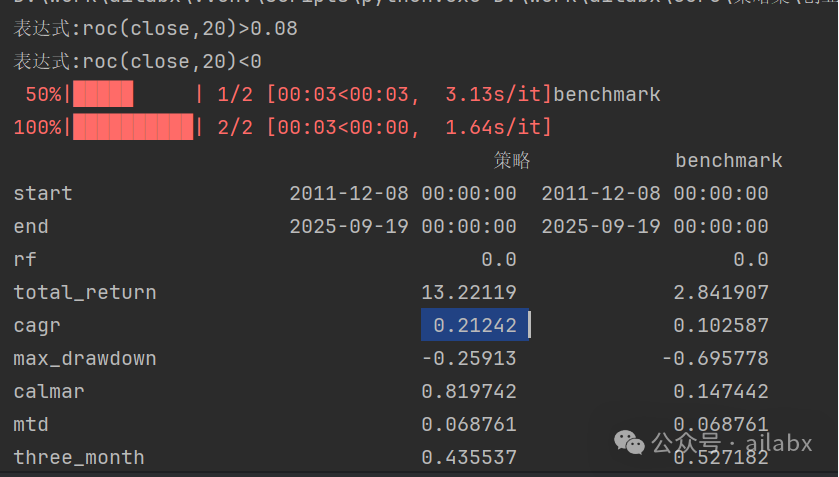

RD(BIAS1):这里的 RD 函数在您的代码中没有定义,但通常代表 “四舍五入” 或保留指定小数位数的操作(例如 round(BIAS1, 2) 保留两位小数)。乖离率(BIAS)是通过计算股价(收盘价)与某条移动平均线(MA)之间的偏离程度,来反映股价因波动偏离平均成本太远,从而可能产生的回拉或反弹效应。当然,总有人或事会“提醒”你,从来没有什么“岁月静好”,要居安思危,未雨绸缪。现在,更加

原创内容第1005篇,专注AGI+,AI量化投资、个人成长与财富自由。

今日策略:年化460%,回撤7%,夏普5.27

http://www.ailabx.com/strategy/68c7c731fd408079e03bcc10

代码下载:AI量化实验室——量化投资的星辰大海

SLOPE斜率指标已经实现:

def SLOPE(S, N): # 线性回归斜率(如趋势线斜率)return pd.Series(S).rolling(N).apply(lambda x: np.polyfit(range(N), x, deg=1)[0], raw=True)

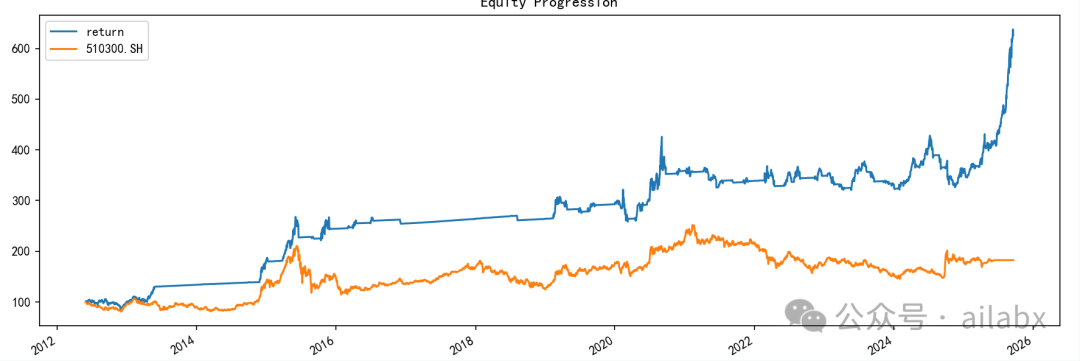

斜率轮动策略:

t = Task()t.name = '全球大类资产-修正斜率轮动'etfs = ['510300.SH', # 沪深300ETF'159915.SZ', # 创业板'518880.SH', # 黄金ETF'513100.SH', # 纳指ETF'159985.SZ', # 豆柏ETF'511880.SH', # 银华日利ETF]t.symbols = etfs#t.select_sell = ["roc(close,21)>0.17"]t.order_by_signal = "slope(close,25)"e = Engine()e.run(t)e.stats()e.plot()

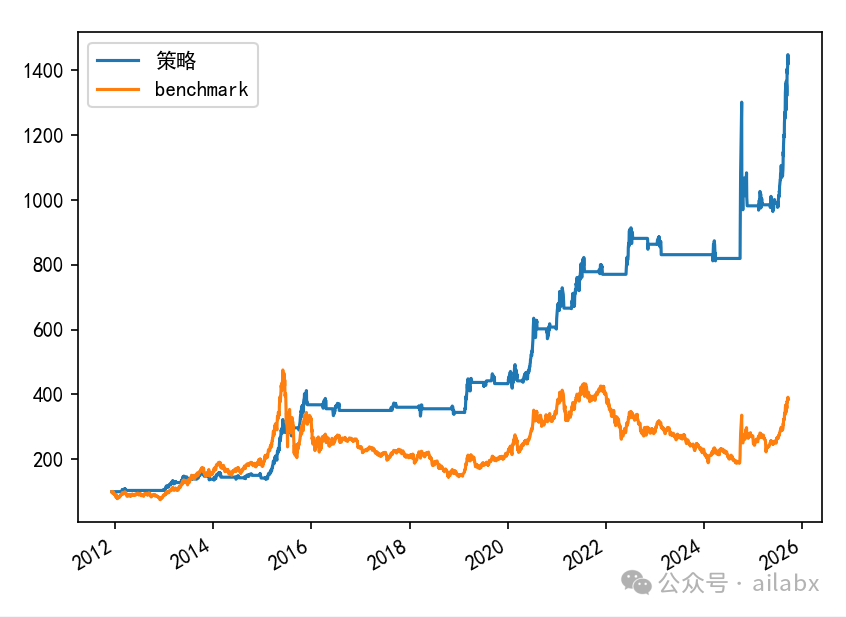

新增akshare的数据更新脚本,把创业板的数据更新到昨天,然后策略运行回测:

import akshare as akdef fetch_etf(symbol):df = ak.fund_etf_hist_em(symbol=symbol, period="daily", start_date="20000101", adjust="hfq")cols = {'最高':'high','最低':'low','收盘':'close','开盘':'open','成交量':'volume','日期':'date'}#print(df)df.rename(columns=cols,inplace=True)df['date'] = df['date'].apply(lambda x: x.replace('-', ''))return df[list(cols.values())]symbols = ['513100' #纳指100,'513500',#标普500'510300',#沪深300,'159915', #创业板'518880',#黄金'512890',# 红利低波'159985', #豆粕'511880',# 银华日利-货币ETF'511260', # 十年国债'511220', #城投债'510180', #上证180]symbols = ['159915']for s in symbols:print(f'获取{s}并保存到csv')df = fetch_etf(s) # 获取纳指ETF#df.to_csv(f'{s}.csv',index=False)if s[0] == '5': s += '.SH'if s[0] == '1': s += '.SZ'df.to_csv(f'../data/quotes/{s}.csv',index=False)

backtrader新引擎,时间周期的写法:

class RunDaily:def __call__(self, target):return Trueclass RunOnce:def __init__(self):self.has_run = Falsedef __call__(self, target):# 如果条件满足且还没有执行过,则返回True并标记为已执行if not self.has_run:self.has_run = Truereturn Truereturn Falseclass RunEveryNPeriods:def __init__(self, n, period='days'):self.n = nself.period = periodself.last_date = Nonedef __call__(self, target):current_date = target.datetime.date(0)# 如果是第一次调用,记录当前日期并返回Trueif self.last_date is None:self.last_date = current_datereturn True# 根据不同的时间单位计算间隔if self.period == 'days':days_diff = (current_date - self.last_date).daysif days_diff >= self.n:self.last_date = current_datereturn Trueelif self.period == 'weeks':weeks_diff = ((current_date - self.last_date).days) // 7if weeks_diff >= self.n:self.last_date = current_datereturn Trueelif self.period == 'months':months_diff = (current_date.year - self.last_date.year) * 12 + (current_date.month - self.last_date.month)if months_diff >= self.n:self.last_date = current_datereturn Trueelif self.period == 'years':years_diff = current_date.year - self.last_date.yearif years_diff >= self.n:self.last_date = current_datereturn Truereturn Falseclass RunWeekly:def __init__(self):self.last_week = Nonedef __call__(self, target):current_date = target.datetime.date(0)current_year, current_week, _ = current_date.isocalendar()current_identifier = (current_year, current_week) # 使用(年,周)组合处理跨年情况# 检查周是否变化if current_identifier != self.last_week:self.last_week = current_identifierreturn Truereturn Falseclass RunMonthly:def __init__(self):self.last_month = Nonedef __call__(self, target):current_date = target.datetime.date(0)current_year = current_date.yearcurrent_month = current_date.monthcurrent_identifier = (current_year, current_month) # 使用(年,月)组合处理跨年情况# 检查月份是否变化if current_identifier != self.last_month:self.last_month = current_identifierreturn Truereturn Falseclass RunQuarterly:def __init__(self):self.last_quarter = Nonedef __call__(self, target):current_date = target.datetime.date(0)current_year = current_date.yearcurrent_month = current_date.monthcurrent_quarter = (current_month - 1) // 3 + 1 # 计算当前季度current_identifier = (current_year, current_quarter) # 使用(年,季度)组合# 检查季度是否变化if current_identifier != self.last_quarter:self.last_quarter = current_identifierreturn Truereturn Falseclass RunYearly:def __init__(self):self.last_year = Nonedef __call__(self, target):current_date = target.datetime.date(0)current_year = current_date.year# 检查年份是否变化if current_year != self.last_year:self.last_year = current_yearreturn Truereturn False

bias指标的计算:

def BIAS(CLOSE, L1=6):# 输入:CLOSE(收盘价)BIAS1 = (CLOSE - MA(CLOSE, L1)) / MA(CLOSE, L1) * 100return RD(BIAS1)

乖离率(BIAS)是通过计算股价(收盘价)与某条移动平均线(MA)之间的偏离程度,来反映股价因波动偏离平均成本太远,从而可能产生的回拉或反弹效应。

2. 公式拆解:

BIAS1 = (CLOSE - MA(CLOSE, L1)) / MA(CLOSE, L1) * 100

这个公式可以分解为三个部分:

CLOSE - MA(CLOSE, L1):这是收盘价与N日移动平均价的绝对差值。正数表示股价在均线之上,负数表示在均线之下。

/ MA(CLOSE, L1):将绝对差值除以移动平均价,得到的是相对比率。这一步是为了消除股价绝对值高低不同的影响,使得不同价格的股票之间可以进行比较。

* 100:将比率转换为百分比,让数值更加直观。

3. 最终输出:

RD(BIAS1):这里的 RD 函数在您的代码中没有定义,但通常代表 “四舍五入” 或保留指定小数位数的操作(例如 round(BIAS1, 2) 保留两位小数)。目的是让输出的指标值更整洁易读。

一句话总结:BIAS(6) 衡量的是当日收盘价相对于过去6日平均收盘价的偏离百分比。

使用场景与市场含义

BIAS指标主要用于判断市场的超买和超卖状态,以及寻找趋势中的短期反转机会。

1. 超买与超卖(主要用法):

正值过大(如 > +5%):表示股价远高于其近期平均成本,属于超买状态。市场上的多数短期投资者处于盈利状态,获利回吐的压力较大,股价有较高概率回调或下跌。此时可以考虑卖出。

负值过大(如 < -5%):表示股价远低于其近期平均成本,属于超卖状态。市场上的多数短期投资者处于亏损状态,抛压减轻,股价有较高概率出现技术性反弹。此时可以考虑买入。

2. 趋势确认:

BIAS值 > 0:股价在均线之上,市场处于多头(上涨)趋势。

BIAS值 < 0:股价在均线之下,市场处于空头(下跌)趋势。

吾日三省吾身

本次七年计划,不是一句口号,而是目标,系统和执行计划。

七年前的“且战且退”,有些许无奈,些许不安。

彼时,“ABCZ”均未成型,且没有思路。甚至只有思路过要有自己可以掌控的事情,如此而已。

后来,A计划迎来转机,缓了口气。但方向不应该偏。

当然,总有人或事会“提醒”你,从来没有什么“岁月静好”,要居安思危,未雨绸缪。

现在,更加有底气,B和Z的成型,加之AGI人工智能的趋势崛起。

每天“不管”一点点,每天就变强一天天。

技术共进,成长同行——讯飞AI开发者社区

更多推荐

23

23 0

0- 0

已为社区贡献26条内容

已为社区贡献26条内容

所有评论(0)